Il conto corrente tradizionale ha i suoi costi purtroppo. Siamo ormai abituati che quando crediamo di risparmiare, ci vengono incluse, pur se a nostro indubbio vantaggio, 2-3 polizze in conto per la nostra sicurezza. Certo, pagare quella ventina di euro periodiche non è nulla ma a quale pro averne 3 sullo stesso conto? Magari, una è connessa all’apertura del rapporto di conto corrente, l’altra invece all’accensione di uno scoperto. E sommate insieme esse solo rappresentano un costo fisso ogni tot mesi. Possiamo rinunciarvi? Di regola, è nostro diritto. Oggi, prenderemo la “palla al balzo” per presentarvi un comodo conto low cost, per chi vuole risparmiare e nel contempo remunerare il capitale: Contomax.

Come funziona Contomax?

Si tratta di un conto corrente a 0 spese.

Quindi, nessuna spesa di apertura e chiusura ma neppure di natura gestionale (il canone conto è azzerato e non azzerabile!)

Potete utilizzare, tutto compreso nelle 0 spese, la carta di pagamento, quella che in gergo conosciamo come carta di debito o bancomat. Non vi sono limiti per pagare con il Pos o via internet

Qualcuno domanderà: Ma qualcosa la si dovrà pur pagare?

Ecco i costi del Contomax:

- l’imposta di bollo per il 2014 (pari a 34,20 € per giacenze medie annue superiori a 5.000 € e allo 0,20% ove dovuto) per il primo conto corrente a parità di intestazione è a carico della Banca

- Le spese per le operazioni effettuate. L’offerta prevede 5 prelievi gratuiti in Italia ed in Europa. Riguardo ai bonifici, è gratuito il primo del mese

Controllate le condizioni sintetiche sui costi applicati per Contomax (ecco qui il link) e scegliete il profilo operativo adatto a voi. Ogni profilo operativo prevede un diverso numero di operazioni annuali entro il quale continuano a valere le condizioni suddette.

Il vantaggio della remunerazione senza vincolo

Le condizioni viste sopra rendono il conto corrente Contomax tra i più competitivi.

Ma Contomax ha pensato ad un altro vantaggio, appositamente per noi.

Ammettiamo che abbiamo la possibilità di accumulare un piccolo “gruzzoletto” che, di questi tempi è ben gradito. Appunto, le situazioni che stiamo vivendo non ci danno sufficiente sicurezza per farne a meno direttamente, con la consapevolezza che se non si pagherà la penale, normalmente si ritornerà all’irrisorio tasso base. Di solito, è quanto succede con i conti deposito!

Con Contomax no. Lasciamo la somma lì e quando ne abbiamo bisogno la prenotiamo: l’avremo disponibile dopo 33 giorni solari (quindi, si conta di preciso a partire dal momento in cui prenotiamo la somma). Cosa succede nel frattempo in questi 33 giorni? L’interesse continua a maturare anche durante questo lasso di tempo.

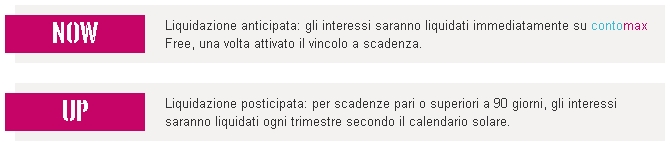

Possiamo sfruttare, quindi, la doppia corsia: Conto One e Conto Free.

E’ nostra scelta decidere quando farci liquidare gli interessi, se subito o dopo. La liquidazione anticipata, solitamente, è preferita dato che libera subito alcune somme per poterle ri-utilizzare, a differenza di quella posticipata.

Qui, avete a disposizione il calcolatore per stimare, sulla base della vostra disponibilità di capitale iniziale e delle opzioni che preferite, la remunerazione media.

La Carta Libra è stata per anni una delle carte di credito più diffuse tra i correntisti di UBI Banca. Read more

Il funzionamento di American Express si basa su un modello distinto rispetto alle carte di debito o credito tradizionali: le Read more

L'elenco delle banche italiane è oggi dominato da cinque grandi gruppi che gestiscono la maggior parte del mercato: Intesa Sanpaolo, Read more

Il saldo contabile rappresenta la somma delle operazioni già registrate dall'istituto, mentre il saldo disponibile indica la cifra che puoi Read more

Il calcolo TAEG su Excel rappresenta lo strumento più efficace per verificare l'effettiva convenienza di un finanziamento, andando oltre le Read more

La preautorizzazione sulla carta di credito è un blocco temporaneo di una somma, che il commerciante richiede alla banca per Read more